1分解決!クレジットカードのキャッシング枠とは:リボ払いとの違いも

こんにちは、「金繰(かなぐり)つや」よ。

今回はクレジットカードの「キャッシング枠」の概要や使い方、注意点について説明していくわね。

1分解決!クレジットカードの「キャッシング枠」

「クレジットカードのキャッシング枠」について結論からまとめると、以下のようになります。

| ☑ 1分解決!キャッシング枠♪ | |

|

▶ キャッシングとは「現金借入サービス」のこと。つまりキャッシング枠が付いているクレジットカードを持っていれば、その利用可能枠の範囲内で現金を借りられる ┗借入方法はコンビニ等のATMからの出金、または銀行振込 |

|

|

▶ 多くの場合、金利は上限18%(月あたり1.5%程度)。アコム等と同値で決して低くはない ┗貸付条件が良くないことから、「わざわざキャッシング枠のために審査を受ける」必要性は薄い |

|

|

▶ とは言えすでに枠があれば追加審査なしで即借りられるので、「今すぐ現金が必要」という状況なら選択肢に入るか |

|

|

▶ 使わんで済むならそれに越したことはない |

|

要はどうしても現金が必要な場面のための、臨時お助けサービスということね。

とは言えそのツケはあなた自身が清算することになるので、 使わんで済むならそれに越したことはないでしょう。

あなたのカードに「キャッシング枠」が付いているか確かめてみよう

クレジットカードの現金借入(キャッシング)サービスを利用するには、キャッシング枠の存在が不可欠。とは言えすべてのクレジットカードにキャッシング枠が付いているわけではありません。

そしてあなたのカードにキャッシング枠がどのくらい付いているか確かめるため、ベストな方法は各「インターネット会員サービス」の確認でしょう。

要はお手持ちのカードが楽天カードなら楽天カード、セゾンならセゾンのサイト、オリコならオリコのページにログインして、利用可能枠を見てみようということね。

実際に、手持ちのカードのうち2枚でやってみたわ。

▲▼楽天カードとジャックスでの利用可能枠の照会結果

なんも関係ないけどこのジャックスのカード、還元率が下がった(旧REXカードの1.25%→現Delightの1.0%)から今はほぼ使ってないんだけど…。

久しぶりにログインして確認したら、2年分の年金がこのカードから引き落とされててめちゃくちゃ損した気分になったわね。JALカードで支払っておけば相当マイルが…。

それはさておき、わたしの場合は「楽天カード」で20万円、ジャックスで50万円までの現金借入が可能ということになります。一気に借りたら金銭感覚バグりそうね。

→キャッシング枠が付いていないor不十分だったときにはどうする?

★インターネット会員ページの見方やログイン方法がよくわからん、という場合にはカード会社に直接電話して尋ねてみるのもよいでしょう。

それが面倒なら、直接コンビニATMに突撃してみるのも有効ね。キャッシング枠が付いていればいくらまで借りられるか確認できるし、付いていなければ付いていないでそれを知らせる画面が出るはずよ。

★American Express(アメックス)社のカードにキャッシング機能はありません。アメックスホルダーの皆さんは、お手持ちの別のカードの利用可能枠をチェックしてみてね。

ただし「別の会社(三菱UFJニコス、セゾン、楽天カードなど)が提供しているアメックスブランドのカード」であれば、キャッシング枠が付いている可能性は十分よ。

主なカード会社の「キャッシング枠」借入方法一覧(コンビニATM他)

もしもあなたが十分なキャッシング枠を持っていたなら、ショッピング利用分で総利用可能枠がいっぱいになっていない限り、今すぐ現金の借入が可能よ。

主なカード会社の借入方法をまとめると、以下のようになるわね。

| ☑ 主なカード会社のキャッシング枠利用方法 | ||

| イオンカード |

・ATM出金(コンビニ他) ┗セブン銀行ATMは使えないので注意 ・銀行振込(平日日中のみ) |

|

| オリコ |

・ATM出金(コンビニ他) ・銀行振込(平日日中のみ) |

|

| クレディセゾン | ・ATM出金 (コンビニ他)

・銀行振込 (平日日中のみ) |

|

| JCB | ・ATM出金(コンビニ他)

・銀行振込(平日日中のみ) |

|

| ジャックス | ・ATM出金 (コンビニ他)

・銀行振込(平日日中のみ) |

|

| ポケットカード | ・ATM出金 (コンビニ他)

・銀行振込(平日日中のみ) |

|

| 三井住友カード | ・ATM出金 (コンビニ他)

・銀行振込(平日日中のみ) |

|

| 三菱UFJニコス | ・ATM出金(コンビニ他)

・銀行振込 (平日日中のみ) |

|

| 楽天カード |

・ATM出金(コンビニ他) ・銀行振込(平日日中のみ) |

|

※リンク先はキャッシング利用に関する、各社公式HP

大体どの会社も借入方法は同じよ。イオン銀行みたいな例外がないわけではないけれど、多くの場合で大手コンビニATMを使ったキャッシングが可能でしょう。

またご覧の通り、銀行振込を使った借入も可能なわけだけれど…。

クレジットカード会社の場合、即日振込に対応してくれるのは原則として平日の日中だけ。「24時間申込みとは言ったが、24時間反映するとは言っていない」なカード会社もかなり多いので、この点については気を付けてね。またカード会社によっては、振込申込み~実行までかなりタイムラグが生じることもあるわ。

つまり確実に、当日中に現金を手に入れたいなら、ATMを使うのが無難ってことよ。

★ただしATM利用時には以下の手数料が発生するのが一般的です。

・取引額1万円以下…110円

・取引額1万円超過…220円

銀行振込には手数料が掛からないから、借入を急がないならそちらを使っても良いかもね。

★キャッシング枠にゆとりがあれば、それ以上の手続きや審査は必要ありません。

そのまま任意のATMに向かう(または振込の手続きをする)ことで、現金を引き出せるでしょう。ATMの使い方は、キャッシュカードを使い預金を引き出す場合とほぼ同じです。

要チェック!キャッシング枠の利息(手数料)目安は「月1.5%」

一般的に、クレジットカードのキャッシング枠金利は「年18%」。これを月あたりに直すと18÷12=1.5%、つまり1ヶ月お金を借りると、その残高の1.5%くらいの利息(手数料)を取られる計算になるわね。

例:10万円を1ヶ月借りたとき、利息は1,500円前後(誤差あり)

この利息を支払っていけそうなら、特に金利面での問題はないでしょう。

ただし年18%という数字は、アコムなど消費者金融のカードローンの上限金利と同じで、決して低いとは言えません。

少しでも低金利で借りたい、という希望があるのなら、銀行系のカードローン(上限14.5%/月1.208%くらいが多い)なんかを選んだ方がいいかもしれないわね。

…とは言え1、2ヶ月程度で返済できそうなら、利息額に大した差は出ないはずよ。

キャッシングは「一回払い」で返済できると理想的:それが難しいときには?

ここからは、クレジットカードを使って借りたお金を返済していく方法についてお話ししていくわね。

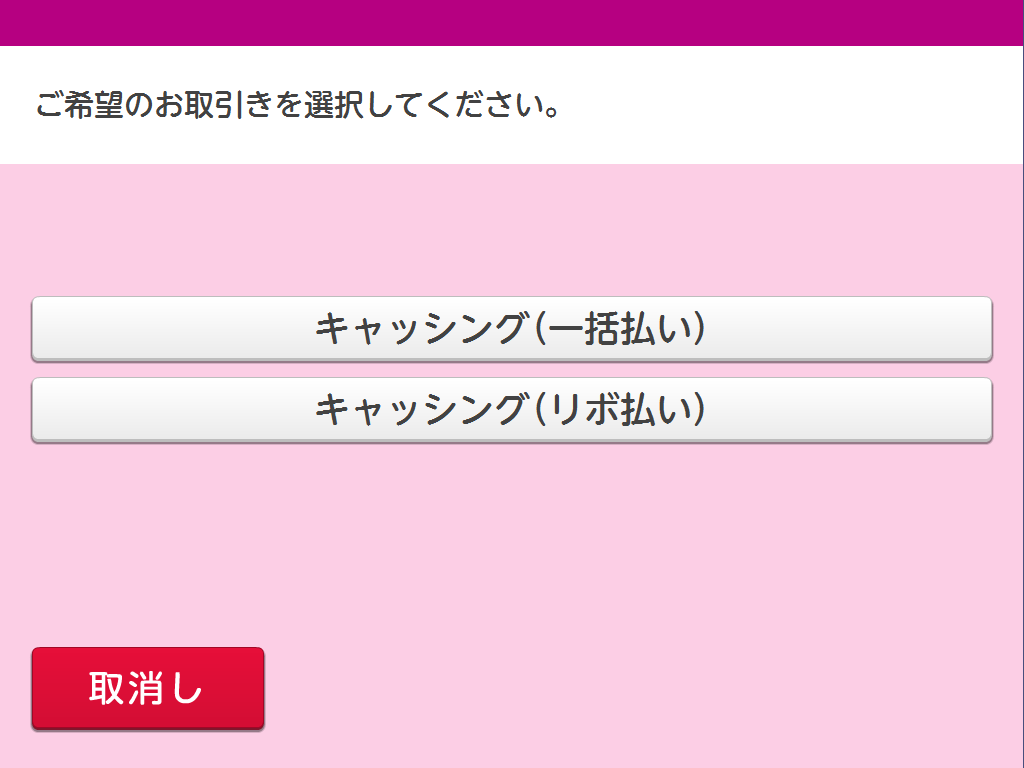

①キャッシング利用時には返済方法を「一回払い」「リボ払い」から選択できる

一般に、キャッシング枠を使うときにはその借入方法がATM出金であれ銀行振込であれ、「借入のとき」に、

・翌月一回払い

・リボ払い(リボルビング方式)

という2つの返済方法を選択する形になります。

▲イオンカード公式HPより引用(ATM取引中の画面の例)

翌月一回払いはおなじみの、一般的なクレジットカードの支払い方法ね。

こちらを選べば、次回もしくは次々回(キャッシングを使ったタイミングと締日の兼ね合いによります)に「借入額+利息額」を一回で、いつもの自動引き落としに上乗せする形で請求されることに。

この方法なら面倒もなく、利息も必要最小限で済むから、一回払いを選べるならそれに越したことはないでしょう。

例:ショッピング枠利用分10万+キャッシング枠利用分5万円の場合、次回の引き落とし額は15万円+利息(5万円/30日なら750円前後)

★ACマスターカードなど、翌月一回払いが選択できないクレジットカードも存在します。

★カード会社と手続きを行うタイミングによっては、一回払いを選んだ後であってもリボ払いへの切り替えが可能です。

②リボ払いを利用せざるを得ないなら、できる限り短期間での清算を心がけたい

…とは言え次回の引き落としのことを考えると、一回払いなんてとても利用できないという場面も少なくはないでしょう。

この場合はリボ払い、つまり「定額分割払い」を利用することになるわけだけれど…。

さっきも言った通り、キャッシング枠を利用すると月1.5%程度の利息(手数料)を取られます。なのでもちろん、返済が長引けば長引くだけ月1.5%の利息もかさむ形になるわね。

利息を抑えるため、そして「お金を借りていることがデフォルト状態になることを避ける」ため、リボ払い選択時であってもできる限り早く完済するのが理想的と言って良いでしょう。

ちなみに、リボ払い選択時の毎月の引き落とし額はカード会社によって変わるので、詳しくは各公式HPなんかを見てほしいんだけれど…。

ACマスターカード等の例外を除いて、多くはインターネットサービスを通した「リボ払い引き落とし額の増額」が可能だから、生活に無理のない範囲でこの金額を引き上げておけば、面倒な振込等の手続きなく最短期間での返済が可能よ。

要は「できる限り毎月の負担額を重くして、できる限りはよ返せ」ということね。

例:楽天カードで10万円を借りる場合、

・リボ払い選択時の最低返済額は8,000円+利息(13回払い)

・ただしネットで月の支払い額を「35,000円+利息」にしておけば、自動的に3回で支払いを済ませられる

・その他、残ったリボ払い残高の次回一括引き落としも可能

TIPS:キャッシング枠と「カードローン」「ショッピングリボ」の違いって?

何かと紛らわしい、後払いサービスの概要をまとめたわ!

| ☑ 紛らわしい「後払い」関連ワードの概要 | ||

| キャッシング |

現金の借入サービス全般のこと。 無担保、かつ比較的小口な借入に使われることが多い。 |

|

| キャッシング枠 | クレジットカードに付いた、キャッシング(現金借入)の利用可能枠のこと。この枠の範囲内で、ATMや振込を使ったキャッシングができる。 | |

| ショッピング枠 | いわゆる「普通の、お買い物のための」クレジットカード利用可能枠のこと。 | |

| リボ払い |

「定額分割払い」のこと。 先に分割回数を決める「回数分割払い」(キャッシングでは利用不可)と異なり、「利用額などに応じて勝手に支払い額が決まる」のが特徴 例:10万円のリボ残高を、月1万円ずつ支払い |

|

| ショッピングリボ |

ショッピング枠を使ったリボ払い(定額分割払い)のこと。 お買い物額の分を、毎月決まった金額ずつ支払いたいときに使う。 例:10万円のバッグを買い、月1万円ずつ支払い |

|

| キャッシングリボ |

キャッシング枠を使ったリボ払い(定額分割払い)のこと。 現金を借りた後、毎月決まった金額ずつ返済したいときに使う。 例:10万円を借り、月1万円ずつ支払い |

|

| カードローン |

一般に、キャッシング専用のカードを提供するサービスのこと。「カードを使い、利用可能枠の範囲内で自由に現金を借りられる」のが特徴。 とは言え最近は「カードがないカードローン」も増えていたりする。 |

|

こうやって並べてみると、本気で紛らわしいわね…。

特にリボ払い周りは混同されやすいけれど、「リボ払い」というサービスが存在するのではなく、あくまでこれは「毎月決まった金額ずつ支払う分割払い」のことだと分かれば、いくらか納得しやすいんじゃないかしら?

ちなみにカードローンとキャッシング枠のサービス内容は似たようなものだから、あまり違いについて気にする必要はないと思うわ。

キャッシング枠が付いていないor不十分だったときにはどうする?

もしもあなたのクレジットカードに、十分なキャッシング枠が付与されていなかったなら…。そんなときの対応についてお話ししていくわね。

①「増額審査」を受けることでキャッシング枠を獲得できる可能性はあるが…。

手持ちのクレジットカードに十分なキャッシング枠が付いていなかった場合、利用可能枠の「増額審査」を受けることでこの問題を解決できるかもしれません。

…が、

・増額審査には数日掛かることも珍しくない

・キャッシング枠の審査は消費者金融カードローン等に比べ厳しい

・そこまでやっておいて、金利などの借入条件は決して良くない

といったことを考えると、わざわざ増額審査を受けてまでキャッシング枠を獲得する意味はあるのか?という話になってくるのよね…。

後に挙げるようなカードローンはすべて自動リボ払い(定額分割払い/ただし任意のタイミングで一括支払い等可能)だから、「いつも簡単に、一回払いで支払いたい」という場合には増額審査を受けても良いと思うんだけれど…。

そういったこだわり、もしくはカードローンを使うことへの抵抗感があるわけじゃないなら、増額審査を受けてまでキャッシング枠を作る必要は無いと思うわ。

②基本的にはキャッシング枠より優秀な、独立したカードローン等を選びたい

ここ数年、カードローン(キャッシング専用カード)の競争はやたらめったらに激しく、正直「クレジットカードのおまけ」に過ぎないキャッシング枠じゃほとんど対抗できないような状況よ。

というわけで、キャッシング枠を新しく作るよりおすすめしやすい、優秀なカードローンをいくつか挙げさせて頂くわね。

★主なカードローン申込み先候補

| ☑ 主な優秀カードローン | ||

| レイクALSA |

・上限金利18%(月1.5%程度) ・初回60日間無利息または5万円以下180日間無利息 ┗60日間無利息はネット申込時限定 ・ほぼ24時間振込など、ユーザーサービス◎ ・申込み~借入まで最短1時間 |

|

| プロミス |

・上限金利17.8%(月17.8%程度) ・初回30日間無利息 ・ほぼ24時間振込など、ユーザーサービス◎ ・申込み~借入まで最短1時間 |

|

| 三菱UFJ銀行「バンクイック」 |

・上限金利14.6%(月1.216%程度) ・口座開設不要 ┗ただし三菱UFJ銀行の口座があった方が便利 ・全ATMの利用手数料無料 ・申込み~借入までは最短2営業日 ┗運転免許証をお持ちで来店契約が可能な場合に限る ┗上の条件を満たさない場合、借入まで1週間~ |

|

| 楽天銀行スーパーローン |

・上限金利14.5%(月1.208%程度) ・口座開設不要、かつ好きな金融機関口座で引き落とし返済OK ┗銀行カードローンだと珍しい特徴 ・コンビニATM等の利用手数料無料 ・申込み~借入までには1週間くらい |

|

| アイフル「ファーストプレミアムカードローン」 |

・上限金利9.5%(月0.791%程度) ・高難易度。最低年収300万円~ ・最低限度額100万円 ・初回30日間無利息 ・土日含め最短即日融資(申込当日の借入OK) ・ほぼ24時間振込 |

|

| その他、口座を持っている銀行等のカードローン |

・上限金利は14.5%程度が多い ・金融機関によっては契約に来店が必須だったり、契約までに時間が掛かりやすかったりするので注意 |

|

| 参考:クレジットカードキャッシング枠 |

・一般に上限金利18.0%程度 ・返済時に「一回払い」を選択できる |

|

少額または短期間の利用なら無利息特典が優秀な「レイクALSA」、

ある程度の期間の借入を前提とするなら各銀行カードローン、

審査に自信があるならアイフル「ファーストプレミアムカードローン」

…あたりの選択がおすすめとなりそうね。

どうせ審査を受けなきゃいけないなら、キャッシング枠より貸付条件やサービスの良い、カードローンを選んだ方が良いでしょう。餅は餅屋ってことね。

FAQ:キャッシング枠をなくすor減額することはできますか?

ここからはクレジットカードのキャッシング枠に関する、よくある質問にお答えしていくわ。

まずはキャッシング枠の撤去や減額についてだけれど…。

多くのカード会社ではインターネット会員サービス、もしくは電話から対応してもらえるわよ。

詳しい方法については「(カード会社名) キャッシング枠 減額」なんかでググればいいんじゃないかしら(ブン投げ)(だってそれが一番確実だし…)。

▲楽天カードにおける、キャッシング枠の減枠手続き画面より

FAQ:キャッシング枠の審査(増額審査含む)の際、在籍確認はありますか?

普通は無いわね。というか今どき、在籍確認(主に電話による勤務先確認)をやるクレジットカード会社の方が少ないわよ。ライフカードなんかは例外みたいだけれど…。

まあそのライフカードにしても、増額審査の際にわざわざ在籍確認を行う可能性は低いでしょう。転職した場合や大きく属性が変わった場合にはその限りでないから、「100%行われない」とまでは言えないけれどね。

★ただしカードローンの審査を新しく受ける場合には、在籍確認が行われるのが一般的よ(無条件で原則在籍確認なしのアイフル除く)。

FAQ:キャッシング枠にゆとりはあるのに、借入に失敗してしまうのですが。

総利用可能枠の問題かもしれないわね。

クレジットカードのショッピング枠・キャッシング枠は、「総利用可能枠」の中の、カテゴリ分けに過ぎません。

例えば総利用可能枠50万円のカードがあったとするでしょう?

仮にこのカードに30万円のキャッシング枠が備え付けられていたとしても、すでに50万円分をショッピングに使ってしまっているなら、これ以上カードを使うことはできないということ。もちろんキャッシングについても同様ね。

同じように、45万円分をショッピングに使っていたなら、キャッシングできるのは残り5万円のみということになります。

思い当たるところがあるのなら、各インターネット会員サービスの「利用状況」に関する部分をチェックしてみることをおすすめするわ。

★問題が解決しない場合には、クレジットカードに記載してある電話番号に問い合わせてみると良いでしょう。

クレジットカードのキャッシング枠についてのまとめ

| ☑ クレジットカードのキャッシング枠についてのまとめ | |

|

▶ キャッシング枠とは、クレジットカードに付いている「現金貸付サービスの、利用可能枠」のこと。有無や金額はインターネット会員サービス等で確認できる |

|

|

▶ 借入方法は一般に「ATM出金」または「銀行振込」。ただし後者は平日日中にしか対応していない上、タイムラグも生じやすいので基本的には「ATM出金」推奨 |

|

|

▶ 返済方法は借入時に選択できる。月1.5%程度の利息を抑えるため借入期間は短いほど良いので、可能であれば「翌月一回払い」推奨。 それが難しいならリボ払いを選ぶ形となるが、引き落とし額の増額などにより「極力早く返す」ことは意識したい |

|

|

▶ あくまで「クレジットカードのオマケ」である以上、貸付条件やサービスはキャッシング専用カード(カードローン)に劣りやすい。 これからキャッシングを利用したい場合、どうせ審査を受けるなら優秀なカードローンを選びたいところ |

|

要するにキャッシング枠は、「(すでに枠さえあれば)簡単に使える代わり、あまり条件が良いわけではない借入方法」ってわけね。

とは言え金利の高さも借入が短期間であればあまり気にならないから、「次の給料日までをしのぐ現金が欲しい」といった場合なら上手に使えるはずよ。

一方、リボ払いでだらだら返済することは避けた方が良いでしょう。「借金しているのがデフォ」にならないためにもね。